Jedna od prvih tema s kojom se učenici i studenti susreću nakon što upoznaju pravila knjiženja na T-kontima je knjiženje ulaznog računa od dobavljača i izlaznog računa kupcima. Ovaj tekst ne govori o knjiženju u računovodstvenim programima koje knjigovođe koriste u stvarnom poslovanju. Fokus je na osnovama – na razumijevanju knjiženja na T-kontima, ali “školski" na papiru. U nastavku se ova tema obrađuje na način kako to rade učenici na mojim instrukcijama – korak po korak, jednostavno i bez nepotrebnog kompliciranja, s ciljem da se logika knjiženja zaista razumije, a ne samo nauči napamet. Jednom kad se usvoji ta logika, kasnije knjiženje u programima postaje potpuno jednostavno i logično.

Podsjetnik: što je T-konto i koja su pravila knjiženja?

T-konto (konto glavne knjige) dobio je naziv prema svom grafičkom prikazu koji nalikuje slovu T.

Sastoji se od dvije strane:

- Duguje (D) – lijeva strana; tko prima vrijednost - duguje

- Potražuje (P) – desna strana; tko daje vrijednost - potražuje

Svaki T-konto ima svoj naziv i jedinstvenu brojčanu oznaku. Zbirka svih konta nalazi se u kontnom planu. Konta su raspoređena u 10 razreda (od 0 do 9), a u praksi postoji više izdavača kontnih planova. U ovom blogu primjenjuju se brojevi konta iz RRIF-ovog kontnog plana, dok se srednjoškolci najčešće služe kontnim planom izdavača Školska knjiga i Profil Klett.

Najprije se treba prisjetiti osnovnih pravila knjiženja:

-

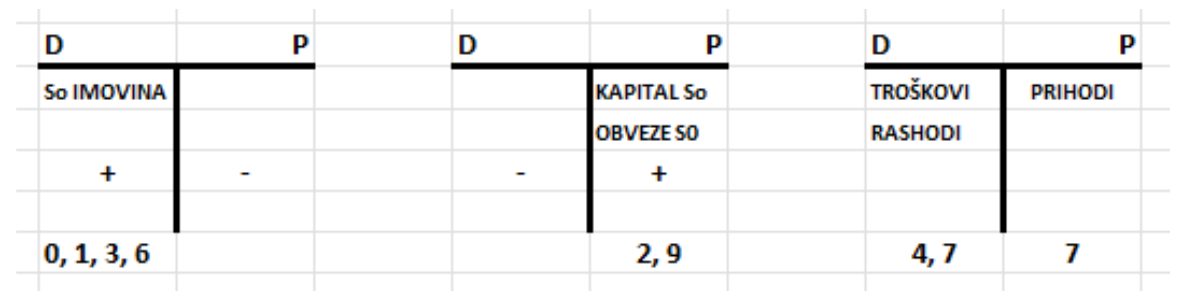

Imovina (razredi 0, 1, 3, 6) početno stanje je dugovno, povećanja se knjiže dugovno, a smanjenja potražno.

-

Obveze i kapital (razredi 2 i 9) početno stanje je potražno, povećanja se knjiže potražno, a smanjenja dugovno.

-

Prihodi (razred 7) knjiže se potražno.

-

Troškovi i rashodi (razredi 4 i 7) knjiže se dugovno.

Svaki se poslovni događaj (promjena) mora proknjižiti na najmanje dva konta – pri čemu jedan konto duguje, a drugi potražuje. Zbog toga i govorimo o dvostavnom računovodstvu.

Po čemu je knjiženje ulaznih i izlaznih računa drugačije?

Ulazni i izlazni računi predstavljaju prvi primjer u kojem se više ne knjiži samo na dva konta, već najčešće na tri.

Zašto?

Zato što račun obično sadrži tri ključne stavke:

- osnovicu

- PDV

- obvezu ili potraživanje

U određenim slučajevima knjiženje se ipak provodi samo na dva konta, i to kada:

- se radi o neoporezivoj stavci (npr. osiguranje)

- izdavatelj računa nije u sustavu PDV-a pa ga ne iskazuje na računu

Zaključno:

Bez obzira na broj konta, po završetku knjiženja poslovne promjene uvijek mora biti zadovoljeno osnovno računovodstveno pravilo:

duguje = potražuje

PDV u Republici Hrvatskoj

PDV je skraćeni naziv za porez na dodanu vrijednost.

U RH postoje tri stope PDV-a:

- 5% - kruh, mlijeko, knjige…

- 13% - električna energija, plin, ugostiteljske usluge…

- 25% (opća stopa – najčešća) – većina proizvoda i usluga.

Važno je znati:

- Kada koristiti koju stopu

- Kako izračunati PDV

Kako dodati PDV na osnovicu?

Dodavanje PDV-a se radi ukoliko je u poslovnoj promjeni zadana osnovica + PDV. Znači osnovica je poznata, a PDV i ukupan iznos je potrebno izračunati.

PDV = osnovica × stopa = 80 € x 25/100 = 20 € Ukupan iznos računa = osnovica + PDV = 80 € + 20 € = 100 €

Kad se radi o dodavanju PDV-a, za izračun u srednjim školama učenici najčešće množe s 25/100. Matematički, isti iznos će dobiti ako primijene x 25 % ili x 0,25.

Dodavanje PDV-a će biti prikazano na Primjeru 1.

Kako "izbiti" PDV iz ukupnog iznosa?

Ako je PDV već uključen u cijenu (npr. „...račun u iznosu 150 € s uključenim PDV-om“). Termini koji se pojavljuju umjesto „s uključenim PDV-om“ još su: „PDV uključen“, „PDV u iznosu" itd.

Ukupan iznos računa bude zadan, a potrebno je izračunati osnovicu i PDV.

PDV = ukupan iznos računa x 25/125 = 150 € x 25/125 = 30 € osnovica = ukupno – PDV = 150 € - 30 € = 120 €

Kad se radi o izbijanju PDV-a, za izračun u srednjim školama učenici najčešće množe s 25/125. Matematički isti iznos će dobiti ako primijene x 20 % ili x 0,20. Zašto 20%? Radi se o preračunatoj stopi PDV-a.

Izbijanje PDV-a će biti prikazano na Primjeru 2.

Kako primijeniti dodavanje i izbijanje PDV-a i na druge stope?

Ako je poznato kako se dodaje ili izbija PDV 25%, isti se način primijenjuje i na izračun stopa 5% i 13%.

Dodavanje: osnovica x 5/100, osnovica x 13/100 Izbijanje: ukupan iznos x 5/105, ukupan iznos x 13/113

Knjiženje ulaznog računa (od dobavljača)

Ulazni račun je račun primljen od dobavljača. To je račun koji „ulazi“ u poduzeće putem emaila, pošte, osobno…

Primjer 1: Primljen je račun dobavljača za marketinške usluge u iznosu od 80,00 € + PDV.

Iz primjera je vidljivo da je poznat iznos osnovice bez PDV-a, a da se PDV i ukupan iznos tek trebaju izračunati.

PDV = osnovica x 25/100 = 80 € x 25/100 = 20 € Ukupan iznos računa = osnovica + PDV = 80 € + 20 € = 100 €

Važno – PDV iskazan na ulaznim računima od dobavljača se naziva potraživanje za pretporez ili samo pretporez.

Knjiženje:

- Dobavljači konto 2200 → Potražuje uvijek puni iznos – 100 €

- Trošak marketinških usluga konto 4150 → Duguje (pravilo) – 80 €

- Pretporez 25% konto 140012 → Duguje – 20 €

Knjiženje izlaznog računa (za kupca)

Izlazni račun je račun poslan kupcu. To je račun koji „izlazi“ iz poduzeća putem emaila, pošte, osobno…

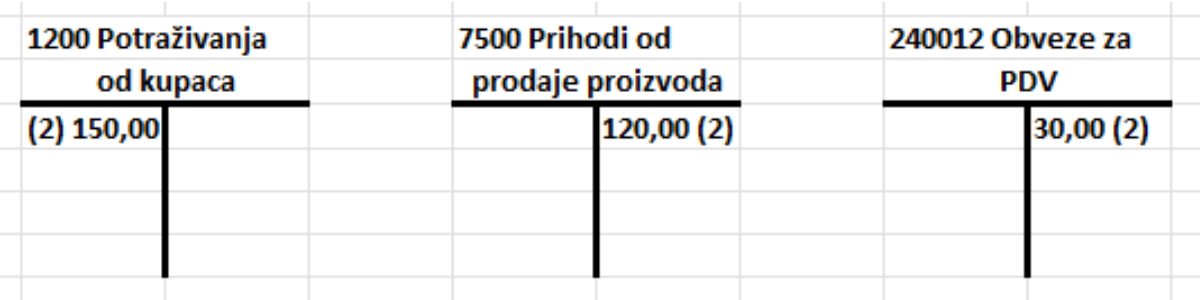

Primjer 2: Kupcu su prodani proizvodi i izdan račun u iznosu 150,00 € s uključenim PDV-om.

U primjeru je poznat ukupan iznos računa s PDV-om, a PDV i osnovicu je potrebno izračunati.

PDV = ukupan iznos x 25/125 = 150 € x 25/125 = 30 € osnovica = ukupan iznos računa - PDV = 150 € - 30 € = 120 €

Važno – PDV iskazan na izlaznom računu za kupca se naziva obveze za PDV ili samo PDV.

Knjiženje:

- Kupci konto 1200 → Duguju uvijek puni iznos – 150 €

- Prihod od prodaje proizvoda konto 7500 → Potražuje (pravilo) – 120 €

- PDV 25% konto 240012 → Potražuje – 30 €

Što je s neoporezivim uslugama?

Ne sadrže svi računi PDV.

Postoje neoporezive usluge, i tada:

- knjiži se samo na dva konta

- nema PDV-a

Neoporezivi mogu biti i izlazni i ulazni računi.

Najčešći primjeri neoporezivih usluga na računima: osiguravateljske usluge, zdravstveni pregledi,

Primjer 3: Primljen je račun Zdravstvene ustanove za sistematski pregled djelatnika u iznosu 800,00 €

-

Trošak sistematskog pregleda konto 4696 → duguje - pravilo

-

Dobavljač konto 2200 → potražuje

2 su moguća objašnjenja za knjiženje na dobavljačima:

- Onaj tko pruža uslugu potražuje.

- Duži naziv za konto dobavljača je „Obveze prema dobavljačima“. U trenutku knjiženja primljenog računa od dobavljača obveza se povećava, a obveze se povećavaju potražno – pravilo.

Knjiženje je jednostavnije jer nema trećeg konta PDV-a, ali važno je prepoznati neoporezivu stavku.

Zaključak

Knjiženje ulaznih i izlaznih računa smatra se jednom od najvažnijih početnih cjelina u učenju računovodstva. Razlog tome je što su odnosi s kupcima i dobavljačima dva temeljna odnosa unutar jedne tvrtke i razumijevanje knjiženja ulaznih i izlaznih računa na t kontima je iznimno važno. U praksi poslovanja poduzeća, to su i najčešći poslovni događaji za knjiženje.

Na njihovom primjeru prvi put dolazi do proširenja razumijevanja – knjiženja više nisu ograničena na samo dva konta, već najčešće uključuju tri (osnovicu, PDV te obvezu ili potraživanje). Time se uvodi složenija logika knjiženja, ali uz obvezno poštivanje temeljne ravnoteže duguje = potražuje.

Istovremeno, to je i prvi susret učenika i studenata s knjiženjem PDV-a.

Onaj tko usvoji logiku ovih knjiženja, lakše će razumjeti i sve složenije poslovne promjene koje slijede.

Ipak trebaš dodatnu pomoć?

Ako i nakon čitanja ovog teksta knjiženje nije postalo jasnije i trebaš pomoć u obliku instrukcija iz računovodstva, pogledaj moj profil na Instrukcije Oglasniku i slobodno se javi. Mogu ti pomoći da zavoliš računovodstvo ili barem da ti ne stvara muke.

Autor bloga: Jelena Eržen, instruktor računovodstva